Este martes se conoció que en los datos por cuenta del presupuesto 2024 figuran para Aerolíneas Argentinas como trasferencias estimadas para el año 75.394.800.000 pesos, que al cambio contable de ese día implica algo menos de 80 millones de dólares.

Los rumores – ni confirmados ni desmentidos oficialmente – hablan sobre que ya hubo un desembolso estos días cuyo monto se desconoce y que algunos especialistas se arriesgan a hablar de U$S 70.000.000. Lo que no está claro es si, con la misma facilidad que se dibujaron los superavitarios balances de 2023, los mismos se imputarán al balance 2023 o al de este año.

Pero al margen de cuándo serán imputados y a cuánto asciende el adelanto, lo concreto es que los 80 millones de dólares están muy lejos de cubrir las necesidades de la empresa, tal como se la conoce.

Salvo que el balance 2023- como aún siguen insistiendo algunos gremios – sea impecable.

Para el especialista en temas aeronáuticos Carlos Vázquez, el balance sobre el que la administración de Pablo Ceriani construyó “su exitoso final de ciclo” genera muchas dudas, o más que dudas. A saber

Aviación News- ¿Cuál es la deuda de Aerolíneas Argentinas?

Carlos Vázquez-: Según el balance del ejercicio 2022, el total del pasivo de la línea aérea era de 345.387.430.807 pesos, al cambio contable (BCRA COM3500) del último día del ejercicio representan unos 1.949.927.995 dólares.

Según el balance (auditado también) del primer semestre del año 2023, el total del pasivo de Aerolíneas era de 500.927.316.456 pesos, al cambio del último día hábil del semestre representan unos 1.951.601.506 dólares.

Es, en ambos casos, información oficial, que surgen de los balances auditados y se observa que la deuda se ha mantenido en el mismo nivel.

AVN- Pero, ¿qué pasa entonces con la supuesta mejora sustancial de la economía empresaria?

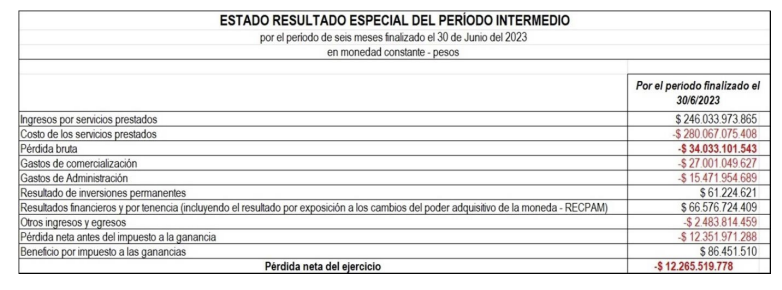

CV- “En agosto del año pasado la empresa, en un comunicado de prensa habló sobre los resultados del semestre. Para ello presentó el balance de dicho periodo, auditado por la empresa KPMG. El mismo hablaba sobre una reducción del 61% de las pérdidas para luego, Pablo Ceriani, hablar en una nota sobre que el resultado de dicho periodo había dado unos 48 millones de dólares negativos.”

*Si se aplica el cambio contable del último día hábil del semestre, la pérdida sería de U$S 47.786.149 lo cual es congruente con la afirmación del ejecutivo. ¿Es esta la realidad? NO. Lo que muestra el cuadro es que la `Pérdida Bruta + Gastos de Comercialización + Gastos de Administración` representan unos 76.505.105.859 pesos de pérdida, o sea unos U$S 298.066.060

AVN- Entonces ¿a qué se debe la diferencia?

CV- “Lo que sigue son temas financieros. Por ejemplo, el famoso RECPAM, es el resultado de querer reflejar el impacto de la inflación en los activos y pasivos monetarios. En este caso, como Aerolíneas Argentinas tiene fuertes pasivos monetarios y escasos activos monetarios, se observa que se deterioró más los pasivos y por ende se los hace figurar como un ingreso”.

Esto no es real, no existe dicho ingreso, es solo algo contable, a efectos de reflejar el impacto de la inflación. Conclusión, la empresa perdió operativamente en el semestre U$S 298 millones.

AVN: ¿Será que aplicando esta misma entelequia contable le habría permitido a Ceriani decir que ganaron plata en el ejercicio 2023?

CV- Seguramente. Pero la realidad será otra muy probablemente.

AVN- Respecto a aportes de Capital, por parte del Estado, Ceriani, en persona, se ocupó de difundir que la empresa no usó todos los fondos que estaban en el Presupuesto en los ejercicios 2022 y 2023. ¿Es esto correcto?

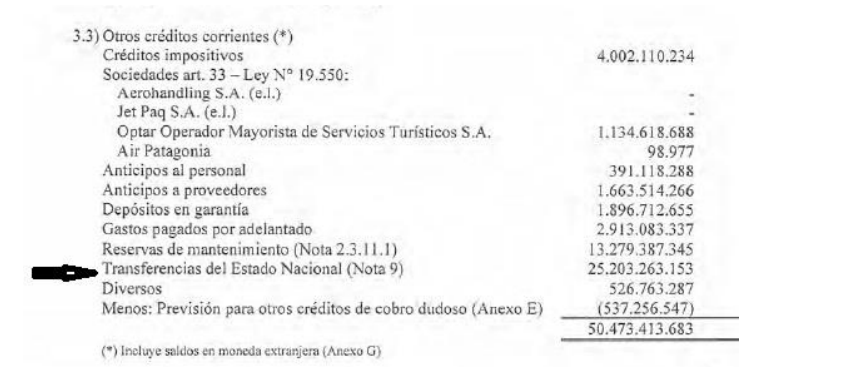

CV- Concretamente, todos estimamos que, si las partidas de un determinado centro de costo del presupuesto no se utilizan, al término de dicho periodo desaparecen. O sea, si no se usan, si no se transfieren, se pierden. Es más, nunca de parte del ex presidente de la aerolínea se escuchó decir: “la plata que no usamos la tenemos”. “La plata que nos transfirió el Estado, la tenemos igual. Error. En el balance del ejercicio 2022, la empresa afirma en la NOTA 9, que, de la totalidad de los 72.908.300.000 pesos previstos como aportes de capital para dicho año, “al 31 de diciembre de 2022 quedaban pendientes de percibir $ 25.203.263.153 que se incluyen en la Nota 3.3. Durante 2023, se transfirieron $ 6.000.000.000, quedando un remanente a la fecha de emisión de los presentes Estados contables de $ 19.203.263.153.

Ahora bien, en función de lo anterior es de estimar que si no lo usaron no lo tendrían reflejado en el balance, sin embargo, si uno se remite a la Nota 3.3. observa que dicho monto está como créditos.

¿Cómo era? ¿Se habían recibido o no? Si no se los recibió, si no se los utilizo – como se afirmó – ¿cómo figuran en el balance?”

AVN- ¿¿??

CV-Se podrán decir que contablemente son fondos devengados, pero la realidad es que los fondos están inflando el activo. ¿Qué habrá sucedido en el año 2023? ¿Dirá algo el balance semestral? ¡¡Obviamente!!

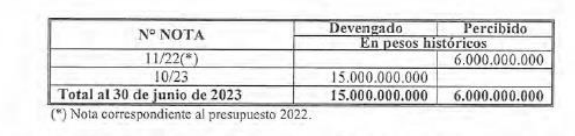

En la NOTA 8 dice:

*Al 30 de junio de 2023 quedaban pendientes de percibir $34.203.263.153 que se incluyen en la Nota 3.3 ($ 19 203.263.153 correspondientes al ejercicio cerrado el 31 de diciembre de 2022 y $ 15.000.000.000 al 30 de junio de 2023). Cabe destacar, que los $6.000 millones recibidos durante el 2023 fueron devengados en 2022, por consiguiente, no se percibieron transferencias del Estado Nacional correspondientes al presupuesto 2023.

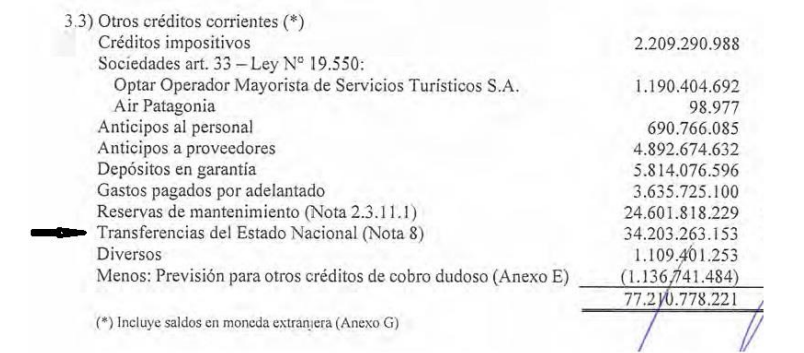

CV- Y como es de esperar en el balance, en la NOTA 3.3. se observa:

AVN- ¿Serán estos fondos los que decía Ceriani que había en la caja de la empresa?

CV- No creo. Pero la realidad muestra que la empresa al momento de la asunción del actual Gobierno ya había vendido, cobrado y gastado la mayoría de los ingresos de la temporada alta. Algo normal. Por consiguiente, es difícil que este dinero esté.

AVN- Ceriani y algunos gremialistas dicen que Aerolíneas no necesita aportes de capital por parte del Estado. ¿Es esto cierto?

CV- En el derecho existe una frase que dice “a confesión de parte, relevo de prueba”. Básicamente, si el reo confiesa el delito, no es necesario demostrarlo. Si existe la confesión para qué perder tiempo en explicaciones o investigaciones.

En tal sentido, en los días posteriores al ballotage, con el triunfo libertario, y el miedo de muchos empleados de la empresa, la directora del aérea Económica Financiera (la máxima responsable del área, y además uno de los cinco miembros del directorio de accionistas), Valeria Campolongo, afirmó que “la empresa no sobrevive sin aportes del estado”.

El video ha sido varias veces mostrado en youTube y otras aplicaciones.

AVN- Es decir que mientras Ceriani dice que la empresa es autosuficiente, el máximo responsable del área económica financiera les dice a los empleados que sin subsidios la empresa no sobrevive.

CV- Correcto.

AVN- ¿Qué impactó tuvo sobre los resultados del ejercicio 2023 la devaluación del peso del 13 de diciembre? ¿Es significativo?

CV- Sin duda la devaluación del peso (118%) del 13 de diciembre tiene impacto sobre los costos en moneda extranjera, sin embargo, el impacto en todo caso, será sobre los gastos por un período de menos de tres semanas, más precisamente 18 días de 365. O sea, el impacto en los costos del año no será muy significativo por el período afectado.

En el mismo sentido, el periodista Diego Cabot publicó en una nota que la empresa liquidaba los dólares por las ventas en el exterior al cambio “Dólar MEP”, sin embargo, todos los pagos que debía hacer, las transferencias, las realizaba al dólar oficial.